Elle s’appelle Ida de Chavagnac. Calme et élégante, cette analyste financière raconte son histoire. Elle assure avoir été licenciée du Crédit Agricole pour avoir donné l’alerte sur des pressions commerciales n’ayant pas leur place dans le contrôle des risques d’une banque. Si l’utilité des lanceurs d’alerte n’est plus à prouver depuis l’affaire Snowden, leur protection est loin d’être assurée en France. Témoignage.

Ida de Chavagnac travaillait dans l’équipe “des analystes des risques de crédit de contreparties” du Crédit Agricole. Ce métier au nom compliqué consiste à étudier sous toutes les coutures les “contreparties”, c’est à dire les sociétés financières (assureurs, banques, fonds) à qui la banque prête de l’argent. Ensuite, les analystes donnent à chaque “contrepartie” une note. Les rapports produits par ces moines bénédictins de la banque sont incompréhensibles pour les profanes mais essentiels : s’ils apprécient mal la solvabilité d’un gros emprunteur et que celui-ci fait faillite, le Crédit Agricole, première banque de détail française – un Français sur quatre y possède un compte- peut lui-même se trouver en péril.

Ce métier méconnu, Ida de Chavagnac l’a pratiqué pendant 22 ans, dont 15 chez CACIB, la banque d’investissement du Crédit Agricole. Sa carrière se déroulait sans encombres jusqu’en mars 2010. A cette date, un nouveau responsable prend la tête de son service. Très rapidement, elle constate que son supérieur n’a pas la même appréciation des risques que ses prédécesseurs. “Il n’hésitait pas à surévaluer la notation d’un client, et à me demander d’en faire de même, si cela pouvait favoriser les services commerciaux. Et il me demandait d’accorder systématiquement les limites de crédit demandées par nos clients”, dit-elle (cf document à la fin de cet article).

Dossiers retirés, bonus supprimé

Parfois, elle constate même que son chef passe la ligne rouge : “Je l’ai vu octroyer des limites de crédit à des établissements qui ne publiaient pas de comptes ou qui étaient soupçonnés de blanchiment d’argent dans nos réunions”, rapporte-t-elle.

C’est le début d’un bras de fer entre l’analyste et son supérieur : celui-ci exige qu’elle note de façon plus positive les clients de la banque. Elle s’y refuse, jugeant que son métier consiste à évaluer objectivement les risques, pas à développer le chiffre d’affaires de la banque. Ne parvenant pas à lui imposer ses vues, son supérieur lui retire peu à peu des dossiers.

Fin 2012, le conflit s’envenime. Le supérieur d’Ida de Chavagnac décide de la sanctionner : elle est privée de bonus, pour la première fois de sa carrière. Une punition justifiée par une appréciation très négative. La salariée est accusée “de ne pas favoriser suffisamment l’intérêt commercial de la banque”.

Quid de la nécessaire “muraille de Chine” ?

Le reproche a de quoi surprendre sous la plume d’un contrôleur des risques. Car l’intérêt commercial de la banque et l’appréciation des risques obéissent à des intérêts opposés: plus la note de crédit est faible, moins la banque gagne d’argent. A l’inverse, si les clients sont bien notés, la banque peut réaliser des marges importantes, ce qui l’incite à ouvrir les robinets du crédit. Dans une banque qui fonctionne correctement, les objectifs commerciaux doivent donc être séparés par une “muraille de Chine”.

Ida de Chavagnac considère la suppression de son bonus comme une mesure d’intimidation : on veut lui imposer une dérive commerciale qu’elle juge inacceptable. Elle décide alors de donner l’alerte. En octobre 2013, elle rencontre un premier manager, qui lui donne tort. Puis un deuxième, qui récuse à nouveau ses accusations. La direction des ressources humaines lance une enquête à laquelle elle refuse de participer. Pour elle, le Crédit Agricole s’écarte du sujet en plaçant le débat sur le terrain de la souffrance au travail. “Je ne voulais pas me plaindre de harcèlement et je n’avais rien de personnel contre mon chef. Je voulais simplement que la banque mette fin à ses manquements déontologiques”. En décembre 2013, l’enquête conclut à un non-lieu.

Licenciée pour faute après avoir alerté le DG

Le 6 janvier dernier, en désespoir de cause, Ida de Chavagnac s’adresse à un directeur général de la banque. La réponse tombe le 10 janvier 2014 : licenciement pour faute. Le motif invoqué par la banque est le suivant : la salariée est accusée “d’avoir proféré de graves accusations à l’encontre de son supérieur hiérarchique et de les avoir maintenues alors que l’enquête avait conclu que (celui-ci) n’était coupable d’aucun comportement répréhensible”.

“Jamais je n’aurais imaginé que cela irait si loin”, explique l’ancienne salariée, mère de quatre enfants. “J’ai agi uniquement dans le but de défendre les intérêts à long terme de la banque”. Ni harcelée ni militante, elle découvre qu’elle appartient à la race désintéressée et isolée des “lanceurs d’alerte”. Estimant que la banque n’a jamais cherché à vérifier le bienfondé de ses accusations, elle a lancé deux procédures. Devant le tribunal des prud’hommes, elle demande la nullité de son licenciement et sa réintégration dans la banque. Point important, elle refuse de demander des indemnités : elle ne veut être soupçonnée en aucune manière de chantage à l’égard de son employeur. Elle a également porté plainte contre le Crédit Agricole pour “corruption et tentative de corruption”.

Difficile de dénoncer des faits en France

“Ida de Chavagnac est l’exemple même de la collaboratrice qui a agi dans le respect de la loi et n’a pas été écoutée”, estime William Bourdon, son avocat. “Ce cas est emblématique du fait qu’en dépit des différentes lois votées en France depuis 2008 il reste très difficile de dénoncer des faits dans une entreprise et d’en attendre une réaction adéquate”, poursuit-il.

En France, Stéphanie Gibaud, la whistleblower qui a révélé l’évasion fiscale chez UBS, a été licenciée et se trouve toujours sans emploi. Au Royaume-Uni, les personnes exerçant des représailles à l’encontre d’un lanceur d’alerte encourent jusqu’à deux années de prison. Au Canada, une autorité indépendante a été créée pour permettre aux lanceurs d’alerte de se confier anonymement.

Contacté par Challenges, le Crédit Agricole a indiqué qu’il ne pouvait commenter un contentieux en cours.

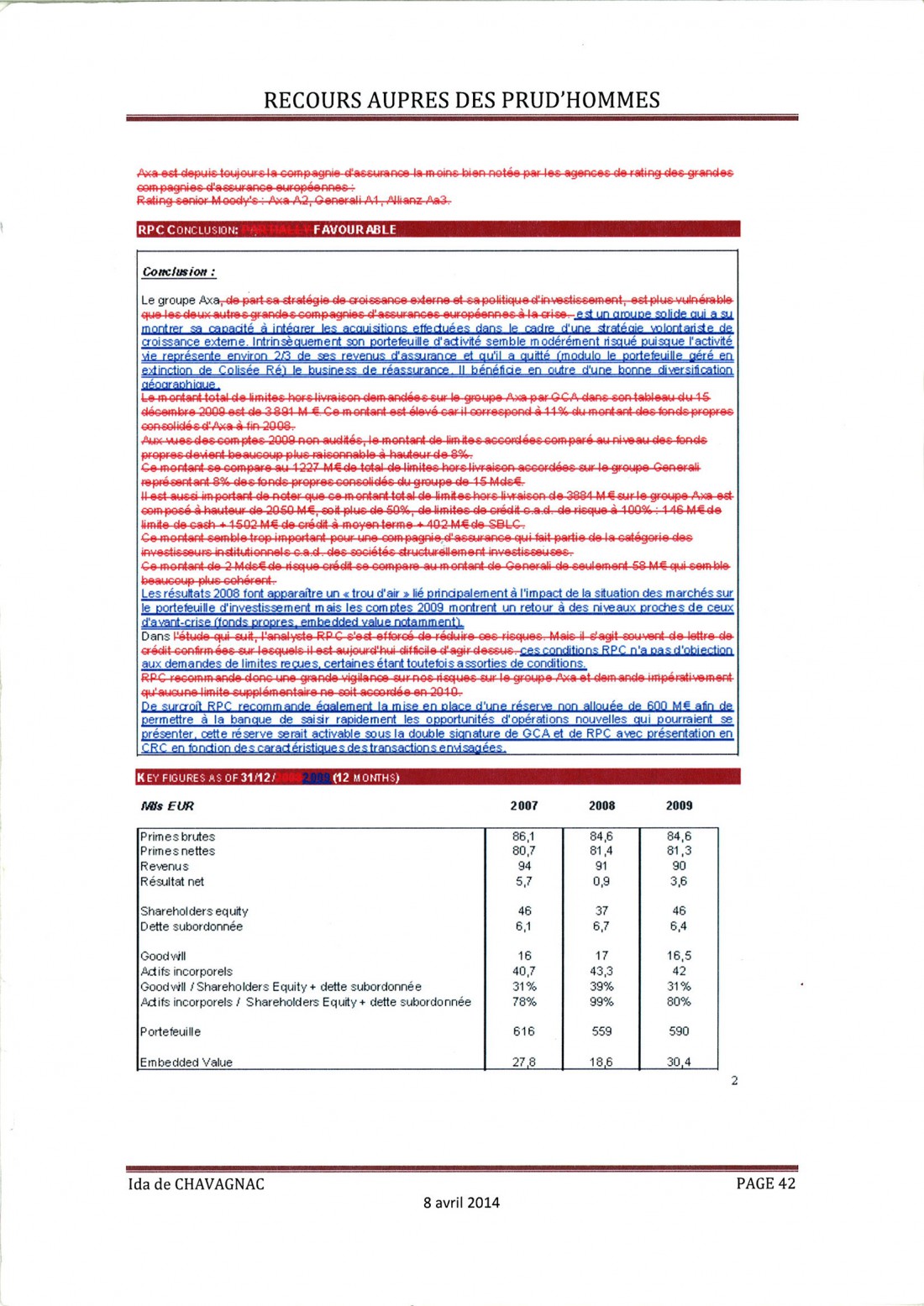

Ce document illustre la dérive que l’analyste du Crédit Agricole a souhaité dénoncer. En janvier 2010, Ida de Chavagnac rédige une note sur l’assureur Axa. Le premier assureur français est l’une des très importantes « contreparties » de la banque. Son supérieur occulte tous les commentaires soulignant les risques qui pèsent sur Axa, pour les remplacer par des appréciations plus positives. Ida de Chavagnac écrit par exemple : “le groupe Axa, de par sa stratégie de croissance externe et sa politique d’investissement, est un groupe plus exposé que les deux autres grandes compagnies d’assurance à la crise”. Son supérieur barre et corrige ainsi: “Le groupe Axa est un groupe solide qui montre sa capacité à intégrer les acquisitions effectuées dans le cadre d’une stratégie volontariste de croissance externe”.

Pour rappel, un article sur Stéphanie Gibaud, citée dans l’article de Delphine Dechaux

Évasion fiscale : Le courage de Stéphanie Gibaud, “La femme qui en savait trop”

Harcèlement, mise à l’écart, menace, brimades. Les mots sont faibles pour décrire l’enfer qu’a vécu Stéphanie Gibaud durant six ans. Spécialiste du marketing et de la communication, elle a travaillé à l’ambassade des États-Unis à Paris et au Racing Club de Lens avant de rejoindre UBS.

“Depuis dix jours, les choses ont évolué de telle manière que ça va finalement beaucoup mieux, déclare l’ex-collaboratrice de la filiale française de la banque suisse UBS sur France Info. Parce que ce bébé qu’est le livre m’aide à comprendre que j’avais raison. Il fallait que je mène ce combat parce que ça a été tellement violent qu’il fallait

expurger toute cette souffrance et toute cette histoire.”

Son livre La femme qui en savait vraiment trop est sorti le 6 février dernier aux éditions du Cherche-Midi. Stéphanie Gibaud raconte son histoire chez UBS France, où elle a occupé le poste responsable du marketing de 1999 à 2008. Son travail était essentiellement d’organiser de grands événements et d’inviter des clients potentiels et des clients de la banque.

“Ma supérieure hiérarchique me demande un jour de juin 2008, en débarquant comme une furie dans mon bureau, de détruire ce qu’il y a sur mon disque dur”

Elle tarde à découvrir ce qui se passe en coulisses. “Je l’ai découvert uniquement parce que l’affaire Birkenfeld a explosé aux États-Unis en 2007-2008. Au même moment, c’est comme un mille-feuille. Il se passe mille choses en même temps. Vous êtes perdu… Trop d’informations tuent l’information. On ne comprenait plus rien.”

“Au même moment, on recrute une supérieure hiérarchique avec qui ça ne se passe pas très bien. A ma grande surprise, elle me demande un jour de juin 2008, en débarquant comme une furie dans mon bureau, de détruire tout ce qu’il y a sur mon disque dur, suite à une perquisition à la banque. On n’avait jamais entendu parler de cette perquisition. Il n’y a pas eu de réunion officielle.”

“On m’a demandé de détruire toutes les listes des clients invités sur les événements”, poursuit Stéphanie Gibaud, “les noms et les prénoms des clients, ainsi que le nom de leurs chargés d’affaires. (…) En fait, les chargés d’affaires suisses étaient présents sur les événements que j’ai organisés pendant plus de huit ans et moi j’ignorais que c’était illégal…”

Source : France Info, 16/2/2014

__________________________________________________________

Source(s) : Challenges / Par Delphine Dechaux, le 04.10.2014 / Les-Crises.fr / Relayé par Meta TV